成功采用這些技術的光伏廠商將在市場份額的競爭中占有優(yōu)勢,能為新工藝流程提供關鍵光伏設備和原材料的廠商則將成為后續(xù)擴產(chǎn)階段的首選供應商。

因此,許多研發(fā)實驗室,設備/原材料廠商,光伏制造商和區(qū)域性協(xié)會都積極地試圖影響技術路線圖的內容和進程。設備和原材料廠商也經(jīng)常根據(jù)這些路線圖衍生的結論調整企業(yè)發(fā)展戰(zhàn)略,從而與未來的市場需求保持一致。

光伏路線圖的不確定性

只有當光伏行業(yè)主要廠商采用路線圖上的技術時,以上推斷才成立,否則將事與愿違。

實際上,產(chǎn)業(yè)上下游的設備和原材料廠商在過去吃了不少苦頭,因為他們制訂內部戰(zhàn)略所依據(jù)的路線圖與常常與主要廠商的路線圖并不一致。

在這種情況下,人們一直都對光伏技術路線圖抱有懷疑。然而,產(chǎn)業(yè)仍然需要確立一個有凝聚力的技術路線圖,需要改變的是路線圖產(chǎn)生過程中使用的研究方法和推理假設。

NPDSolarbuzz的光伏技術路線圖

NPDSolarbuzz的研究方法源于對各個光伏廠商詳細工藝流程的分析,并追蹤不同工藝流程對產(chǎn)品在下游和終端市場表現(xiàn)的影響。對于光伏廠商設備支出和每個流程設備供應商收入確認與存貨的分析,對這種專注于商業(yè)運營的研究方法作出了進一步的補充。

經(jīng)過過去兩三年對各種門類光伏技術的大量設備投資,幾種技術選擇浮出水面。這些設備投資涵蓋形形色色的晶硅和薄膜方案,并且經(jīng)常精心組織各種市場活動,以宣傳和支持各自的方案。

盡管有多種方案可供選擇,謹慎的做法是將注意力放在主流光伏廠商現(xiàn)存的短期計劃上。由于目前在前十名的廠商中有九個來自晶硅市場,首先要關注一線晶硅廠商。

選擇晶硅產(chǎn)業(yè)鏈的哪個環(huán)節(jié)做為重點發(fā)展也要慎重。雖然低成本太陽能級多晶硅技術和新的鑄錠技術如準單晶或金鋼線都可能是重要的商業(yè)化趨勢,晶硅電池制造仍然是上游生產(chǎn)中更為重要的環(huán)節(jié)。

實際上,一線廠商對于晶硅電池概念的選擇決定了對多晶硅質量,襯底的類型(N型或P型,單晶或多晶),硅片的厚度,以及生產(chǎn)使用的工具的基本要求。每一種電池概念也有不同的工藝成本(固定的和可變的),以及可以達到的不同的平均轉換效率水平。這種成本和效率的組合決定了出廠價格水平,并與效率優(yōu)勢、銀行可貼現(xiàn)性以及廠商品牌共同決定了最終的市場定位。

傳統(tǒng)晶硅技術分類的不足

過去僅僅把晶硅技術分為單晶硅和多晶硅(拉晶,鑄錠或帶硅),或者標準型和高效型就已經(jīng)足夠了。由于帶硅和高效電池屬于幾個特定公司,行業(yè)里的其他廠商集中在簡單的“單晶或多晶”的晶硅技術區(qū)分上。

而現(xiàn)在,所有的一線晶硅電池廠商都在積極的追求各種各樣的工藝路線,這其中包含的新概念已經(jīng)不僅以使用單晶或多晶硅片來區(qū)分。

市場領導者決定路線圖的技術

主導光伏產(chǎn)業(yè)的技術將會是那些主流廠商決定應用到大規(guī)模生產(chǎn)上的技術,這些技術在目前的路線圖中甚至可能還不引人注目。

相反地,那些沒有被一線廠商采用的技術,不管如何強調其低成本或高效率,都將只能贏得細分市場(至少是最初)。

我們從其他相關的行業(yè)不難發(fā)現(xiàn)類似的對比來證明上述的判斷,而且毋庸置疑光伏行業(yè)也不會例外。

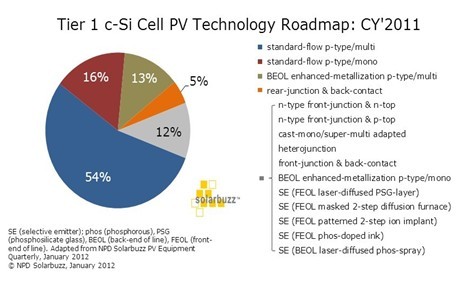

圖一、一線晶硅電池廠商2011年光伏技術路線圖

來源:NPDSolarbuzz

一線電池廠商的策略

當下一線晶硅廠商的策略大致可以分為優(yōu)化成本/良率,以及采用先進的高效電池概念。其中謹慎的廠商偏好于采用成本/良率方式,而雄心勃勃的廠商則擴展高效電池的產(chǎn)能。然而,所有的領先廠商都宣布了對高效電池的聯(lián)合開發(fā)、研發(fā)、或試驗線的計劃。

當審視各種更高轉換效率的應用時,在2011年一線廠商生產(chǎn)了至少15種不同類型的電池,如圖1所示。即使是最常被提到的,統(tǒng)稱為選擇性發(fā)射極的技術,根據(jù)其生產(chǎn)線前段或后段的不同選擇也分為多種不同的類型。

因此,現(xiàn)在就認定大部分一線電池廠商會采取某種技術路線可能還為時過早。在2011年,一線電池廠商超過75%的生產(chǎn)仍采用過去十年來主流的工藝。在未來的12到18個月里,各種第2代高效電池概念(包括所有選擇性發(fā)射極)的進展將成為更有用的領先指標。

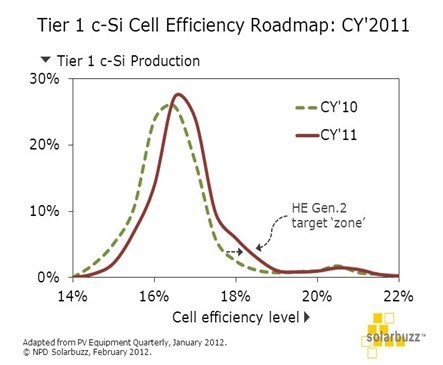

圖二、2011年一線晶硅電池廠商轉換效率路線圖

來源:NPDSolarbuzz

技術采購的周期

目前大部分對新增產(chǎn)能的投資已被暫停,在確信全球年度需求將超過30到35GW水平之前,普遍預計一線廠商將首先進行技術采購而不是擴張產(chǎn)能。實際上,這些技術采購將表明哪些新興的高效電池概念將領跑產(chǎn)業(yè),進而勾勒出未來的光伏技術路線圖。

然而,就這一點而言,設備和材料廠商目前還沒有發(fā)現(xiàn)明確的信號。用于升級改造的技術采購支出規(guī)模仍然不大。在過去的12個月里,硅錠和電池制造環(huán)節(jié)的技術采購廣泛涵蓋了各種不同的技術。

只有當新技術的真實制造成本已確定之后,相關的廠商才能夠評估這些技術是否足夠成熟,能夠用于高峰時段的生產(chǎn)。

在此之前,一線廠商晶硅電池轉換效率的整體分布(見圖2)可以作為衡量整個行業(yè)技術革新速度快慢最有價值的指標。這一指標與降低制造成本相結合,再次表明每瓦成本仍然是衡量技術路線的唯一標準。