由于奧巴馬總統(tǒng)大力推進(jìn)可再生能源,作為還擊,共和黨候選人羅姆尼對(duì)可再生能源持較為苛刻的態(tài)度。以“財(cái)政懸崖”為擋箭牌,要求從根本上調(diào)整優(yōu)惠稅制的討論也產(chǎn)生了一定的影響。尤其是保守派茶黨反對(duì)進(jìn)行延期。

在期限臨近的12月,風(fēng)能協(xié)會(huì)以用6年時(shí)間逐漸取消PTC為條件,要求制度延期。也就是說,2013年依然像往常一樣,1千瓦時(shí)減免2.2美分,之后將逐漸減少,到2019年為零,最終取消這一制度。從某種意義上來說,這相當(dāng)于背水一戰(zhàn)。協(xié)會(huì)內(nèi)部對(duì)此也褒貶不一,也有看法認(rèn)為,這一提案完全出自時(shí)任會(huì)長丹尼斯?博德女士的領(lǐng)導(dǎo)能力和強(qiáng)烈危機(jī)意識(shí)。

在風(fēng)電行業(yè)竭盡全力開展游說活動(dòng)的影響下,作為可再生能源的代表,在增加就業(yè)方面也取得了成效的風(fēng)力開始重新得到評(píng)價(jià)。雖然年內(nèi)未來得及,但2013年1月1日,PTC延期在議會(huì)獲得通過,確保了當(dāng)前風(fēng)力發(fā)電的普及。不過,暗中不依賴PTC的推進(jìn)力也在日益形成。那就是對(duì)風(fēng)力業(yè)務(wù)進(jìn)行評(píng)估的融資(計(jì)劃)。

吸引投資的優(yōu)惠稅制

在美國,風(fēng)力發(fā)電的普及,很大程度上得益于優(yōu)惠稅制PTC的實(shí)施。這是一項(xiàng)以發(fā)電量為單位進(jìn)行減稅的措施,具體是1千瓦時(shí)減免2.2美分。美國的風(fēng)力發(fā)電成本為1千瓦時(shí)5~7美分,因此減稅額占比較大。

作為綠色新政,奧巴馬政權(quán)為可再生能源開發(fā)利用提供了相當(dāng)于初始投資3成的補(bǔ)貼及債務(wù)擔(dān)保等,但這些強(qiáng)力扶持政策已于2011年年底結(jié)束。不過,PTC為風(fēng)力奠定了較之毫不遜色的扶持基礎(chǔ)。

一般情況下,作為普及可再生能源的政策措施,歐洲電力全量固定價(jià)格收購制度(FIT:FeedinTariff)和美國的可再生能源配額標(biāo)準(zhǔn)(RPS:RenewablePortfolioStandard)經(jīng)常被拿來作比較。歐洲采用的FIT是在有望獲利的條件下收購電力,而美國實(shí)施的RPS則是規(guī)定電力公司必須按一定比例使用可再生能源電力。

不過,更準(zhǔn)確地說,美國的扶持政策是結(jié)合RPS的PTC??梢哉fPTC已經(jīng)成為美國優(yōu)惠政策的代名詞。不僅能減輕稅金負(fù)擔(dān),還與資金籌措直接相關(guān),這是風(fēng)電行業(yè)認(rèn)為該制度能否繼續(xù)實(shí)施關(guān)系著生死存亡的原因。

根據(jù)美國稅制,如果股份公司以外的其他法人向特定領(lǐng)域投資,有時(shí)可以轉(zhuǎn)移減稅配額。專門開發(fā)可再生能源的發(fā)電公司由于歷史較短,而且利潤率也不高,因此在許多情況下,僅利用減稅制度無法產(chǎn)生利潤。但另一方面,有利可圖的運(yùn)營商通過向風(fēng)力事業(yè)投資,便可利用開發(fā)運(yùn)營商的減稅配額。

在根據(jù)發(fā)電量減免稅收的PTC制度下,即使發(fā)電公司信用不高,但只要能夠進(jìn)行穩(wěn)定的運(yùn)轉(zhuǎn)及電力銷售,就能吸引希望利用減稅配額的投資者的資金。這種情況一般稱為“稅惠權(quán)益融資”(Taxequity)。

稅惠權(quán)益融資的魅力之一,在于可使當(dāng)?shù)匕l(fā)電企業(yè)活躍起來。風(fēng)力是地區(qū)資源,通過與財(cái)政實(shí)力雄厚的優(yōu)良企業(yè)締結(jié)合作關(guān)系,當(dāng)?shù)仄髽I(yè)便可進(jìn)軍新產(chǎn)業(yè)。這種作法還有易于得到當(dāng)?shù)剡\(yùn)營商及居民的理解、容易推進(jìn)風(fēng)力發(fā)電建設(shè)的優(yōu)點(diǎn)。

信息通信技術(shù)產(chǎn)業(yè)也參戰(zhàn)

以往,稅惠權(quán)益融資的提供者主要是摩根士丹利公司、高盛公司及美林證券公司等投資銀行。不過,雷曼危機(jī)之后,投資銀行已沒有余力關(guān)注該領(lǐng)域,而谷歌等擁有優(yōu)良資產(chǎn)負(fù)債表、資金雄厚的公司開始登場。

谷歌本身就是大規(guī)模電力用戶,亟需實(shí)現(xiàn)環(huán)保經(jīng)營。并且還擁有巨額利潤,可充分利用減稅配額。對(duì)于急劇變化的信息通信技術(shù)產(chǎn)業(yè)來說,確保長期穩(wěn)定的收入源從業(yè)務(wù)投資組合方面來看也比較有利。不僅是谷歌,微軟公司和惠普公司等信息通信技術(shù)行業(yè)的巨人也開始向可再生能源業(yè)務(wù)投資,這并不是偶然。最近,從金融危機(jī)后遺癥中逐漸恢復(fù)的投資銀行也陸續(xù)開始回歸。

另一方面,最近,直接投資也日益增加。比如谷歌、沃倫-巴菲特的投資公司,以及在可再生能源領(lǐng)域領(lǐng)先一步的歐洲能源巨頭的美國子公司等。

歐盟在全球率先實(shí)施了電力完全自由化及發(fā)送配電分離,通過合并出現(xiàn)了大型能源企業(yè)。這些企業(yè)借助歐盟制定的可再生能源普及政策,不斷積累可再生能源業(yè)務(wù)相關(guān)經(jīng)驗(yàn),并通過并購進(jìn)軍潛力巨大的美國市場。比如西班牙的伊維爾德羅拉公司(Iberdrola)、法國電力集團(tuán)(EDF)及德國意昂集團(tuán)(E.ON)等(資料1)。

歐洲能源企業(yè)不僅是為減稅的魅力所吸引,而且也對(duì)美國風(fēng)力發(fā)電業(yè)務(wù)穩(wěn)定的盈利能力予以好評(píng),并對(duì)其將來的發(fā)展?jié)摿σ差H為看好。歐洲能源企業(yè)已經(jīng)開始金融機(jī)構(gòu)化,更為重視投資回報(bào)。

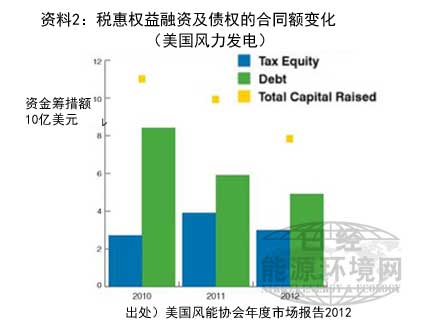

實(shí)際上,稅惠權(quán)益融資在風(fēng)力融資中所占的比例正趨于下降。據(jù)美國風(fēng)能協(xié)會(huì)的報(bào)告統(tǒng)計(jì),2012年的風(fēng)力發(fā)電投資額方面,稅惠權(quán)益融資為30億美元(風(fēng)力開發(fā)量為393萬千瓦),債權(quán)為49億美元(427萬千瓦),直接投資為169億美元(594萬千瓦)。而2011年,稅惠權(quán)益融資為39億美元,債權(quán)為59億美元(資料2)。

另一方面,風(fēng)力發(fā)電業(yè)務(wù)本身也正逐漸積聚實(shí)力。通過實(shí)現(xiàn)大規(guī)?;按罅可a(chǎn)推動(dòng)成本下降,充分利用信息通信技術(shù)使預(yù)測精度提高、故障發(fā)生率下降,通過設(shè)備大型化及提高維護(hù)能力提升了設(shè)備利用率,再加上相關(guān)技術(shù)革新等,由于這些因素,風(fēng)力發(fā)電受到越來越高的評(píng)價(jià),比較保守的金融機(jī)構(gòu)也開始認(rèn)可風(fēng)力發(fā)電具有商業(yè)潛力。風(fēng)力發(fā)電被寄予厚望,能夠在不久的將來不依賴RPS和PTC,獨(dú)立地實(shí)現(xiàn)普及。

電力交易市場日益擴(kuò)大

在美國,風(fēng)力發(fā)電借助RPS和PTC得到迅速普及。電力公司通過自行擁有發(fā)電設(shè)備或者簽訂長期電力收購合同(PPA:PowerPurchaseAgreement),來履行RPS規(guī)定的義務(wù)。對(duì)于發(fā)電企業(yè)來說,與電力公司簽訂PPA是確保商業(yè)潛力的保證。如果在PPA的合同條件下有利可圖,投資者也會(huì)參與其中,還會(huì)得到金融機(jī)構(gòu)的融資。由于還面臨與天然氣火力發(fā)電、太陽能和地?zé)岬绕渌稍偕茉吹母偁?,因?千瓦時(shí)2.2美分的PTC減稅意義重大。

現(xiàn)在,電力公司通過PPA等直接參與的發(fā)電業(yè)務(wù)占85%。其余15%的發(fā)電業(yè)務(wù)是面向電力交易市場和零售運(yùn)營商等。這種發(fā)電業(yè)務(wù)被稱為商業(yè)發(fā)電(MerchantPlant)。這種業(yè)務(wù)得以成立的條件是存在一定規(guī)模的交易市場,但也面臨銷售價(jià)格變動(dòng)的風(fēng)險(xiǎn)。一般情況下,投資者和金融機(jī)構(gòu)都不喜歡變動(dòng)風(fēng)險(xiǎn)。商業(yè)發(fā)電日益擴(kuò)大意味著風(fēng)力發(fā)電的實(shí)力已經(jīng)越來越強(qiáng)。

迄今一直是由發(fā)電和零售一體化的垂直整合型電力公司維持長期固定的電力零售價(jià)格,但在發(fā)送配電分離及零售自由化之后,電力零售價(jià)格會(huì)根據(jù)燃料價(jià)格和電力的市場價(jià)格而發(fā)生變化。吸收這一變動(dòng)的,是市場燃料價(jià)格套期保值交易及發(fā)電站的廣域運(yùn)營。而使這兩者發(fā)揮作用的,是電力交易業(yè)務(wù)。從事該業(yè)務(wù)的是電力交易商,就像金融交易及普通商品交易市場中的交易商一樣。

交易業(yè)務(wù)掌握著電力、燃?xì)?、煤炭及石油等廣泛市場,為了針對(duì)發(fā)電業(yè)務(wù)和零售業(yè)務(wù)實(shí)現(xiàn)價(jià)格套期保值及資產(chǎn)優(yōu)化,向市場參與者提供浮動(dòng)價(jià)格和固定價(jià)格互換、名為掉期交易的金融衍生品。交易市場發(fā)揮著維持價(jià)格穩(wěn)定的作用。借此,即使不屬于RPS適用對(duì)象、沒有收購義務(wù)的領(lǐng)域也易于確保商業(yè)性,風(fēng)力發(fā)電從而得以普及。

美國電力交易商前5位分別為摩根大通、摩根士丹利資本、CoralPower、SempraEnergy及聯(lián)合能源公司(ConstellationEnergy)(2010年)。

另外,在歐盟,大規(guī)模能源企業(yè)在風(fēng)力以外的其他領(lǐng)域也全部通過金融交易進(jìn)行套期保值,能源市場已實(shí)現(xiàn)金融市場化。換言之,大規(guī)模能源企業(yè)開始親自進(jìn)行融資及風(fēng)險(xiǎn)保值。

通過證券化及REIT等吸引個(gè)人投資者

另一方面,針對(duì)風(fēng)力開發(fā)業(yè)務(wù)的融資范圍也越來越廣。最近,由于市場對(duì)風(fēng)力發(fā)電設(shè)備利用率提高及成本下降的信心增強(qiáng),發(fā)電量整體流量開始受到較高評(píng)價(jià)。通過使這些收入現(xiàn)金流實(shí)現(xiàn)證券化,銷售給包括個(gè)人在內(nèi)的投資者,有望大幅增加投資者數(shù)量。

隨著投資者的增加,融資成本會(huì)下降,還會(huì)對(duì)風(fēng)力發(fā)電自身的成本產(chǎn)生積極影響。這被稱為可再生能源的證券化??梢杂?jì)算收入現(xiàn)金流這一點(diǎn)與太陽能相同。不過,成本較低的風(fēng)力會(huì)首先受到關(guān)注(美國與歐洲不同,沒有按不同種類確定具體收購價(jià)格)。

目前已經(jīng)出現(xiàn)在風(fēng)力發(fā)電等領(lǐng)域?qū)崿F(xiàn)證券化的事例,但此前美國的證券化焦點(diǎn)集中在單個(gè)業(yè)務(wù)上,一般是各自征集投資者。不過,雖然一項(xiàng)大規(guī)模業(yè)務(wù)也可實(shí)現(xiàn)證券化,但是通過組合不同地點(diǎn)和規(guī)模的多個(gè)業(yè)務(wù),就可形成多種具有吸引力的商品。

在這種情況下,房地產(chǎn)投資信托基金(REITs:RealEstateInvestmentTrusts)等證券化體制開始應(yīng)用于可再生能源領(lǐng)域。房地產(chǎn)投資信托基金一般是將從多個(gè)房地產(chǎn)獲得的租借收入等收益分化成小額證券,然后征集投資者。許多基金已經(jīng)上市。這種方式也開始應(yīng)用于收入現(xiàn)金流日益清晰的可再生能源業(yè)務(wù)。

美國風(fēng)力發(fā)電業(yè)務(wù)結(jié)構(gòu)改革的啟迪

PTC自2013年1月1日起延期1年。由于是在該年度的首日決定的,考慮到業(yè)務(wù)的準(zhǔn)備期,無法期望在1年內(nèi)出現(xiàn)很多項(xiàng)目。這是因?yàn)?,到開工為止的準(zhǔn)備周期(LeadTime)需要8個(gè)月至22個(gè)月。然而,一般情況下,要適用PTC,發(fā)電站必須已經(jīng)投入運(yùn)轉(zhuǎn),而此次只要已著手進(jìn)行建設(shè)便可獲得批準(zhǔn)。也就是說,只要在2013年12月底之前開始進(jìn)行建設(shè),便可成為優(yōu)惠稅制的適用對(duì)象,因此,可視為PTC實(shí)質(zhì)延長了2年左右。

由于延期決定延遲,所以2013年度的風(fēng)力發(fā)電裝機(jī)容量會(huì)減少,但預(yù)計(jì)2014年度以后將恢復(fù)逐漸擴(kuò)大的趨勢。到美國風(fēng)能協(xié)會(huì)定為PTC淡出期限的2019年以后,風(fēng)力發(fā)電應(yīng)該已具備成本競爭力,年開發(fā)量有望達(dá)到3000萬千瓦以上。RPS也將有望普及到尚未采用該標(biāo)準(zhǔn)的州以及聯(lián)邦層面。而且,在風(fēng)力市場規(guī)模逐步增大的情況下,不依賴政策支持的業(yè)務(wù)可能會(huì)增多。

目前,PTC發(fā)揮的作用還很大。業(yè)界背水一戰(zhàn)提出的PTC淡出方案有6年的寬限期。另一方面,美國風(fēng)能協(xié)會(huì)在2012年年底提出6年P(guān)TC淡出方案時(shí),提出了兩個(gè)前提條件,即作為一攬子減稅措施的一環(huán)、也將其他能源付諸討論。因?yàn)槠毡檎J(rèn)為這兩種前提條件都不現(xiàn)實(shí),所以,風(fēng)能協(xié)會(huì)的方案胎死腹中的可能性很大。也可以認(rèn)為是沒有義務(wù)地獲得了延期1年。

奧巴馬政權(quán)看到了PTC吸引投資的效應(yīng),在2013年度預(yù)算中提出了強(qiáng)化流動(dòng)性方案,力爭實(shí)現(xiàn)風(fēng)力PTC制度的長久化,并強(qiáng)化金融功能。

風(fēng)力發(fā)電運(yùn)營商正在這樣的業(yè)務(wù)環(huán)境下迎來新局面。通過利用PPA和掉期長期固定協(xié)議,穩(wěn)定收入的范圍正不斷擴(kuò)大。并且通過發(fā)行相關(guān)證券等措施,還有可能吸引來那些不一定將PTC作為前提條件的投資者及資金提供者。筆者再次重申,對(duì)風(fēng)力發(fā)電業(yè)務(wù)成本降低及運(yùn)轉(zhuǎn)狀況穩(wěn)定的信心增強(qiáng)是一切的根本。并且使新融資(計(jì)劃)得以實(shí)施的重要原因在于,零售自由化及建立完善交易市場等結(jié)構(gòu)改革所產(chǎn)生的效果正在逐步深化。

日本在考慮可再生能源業(yè)務(wù)的金融工具時(shí),可將美國的動(dòng)向作為參考。并且,在推進(jìn)電力結(jié)構(gòu)改革方面也可獲得很多啟迪。4月份公布的日本電力系統(tǒng)改革報(bào)告書中寫道,在推進(jìn)發(fā)送配電分離之際,應(yīng)留意發(fā)電站建設(shè)得不到融資的可能性。然而,如果交易市場得到完善,那么便可在與零售商簽署長期協(xié)議的同時(shí),利用市場具有的套期保值功能。在這個(gè)意義上來說,構(gòu)筑具有一定規(guī)模的電力交易市場至關(guān)重要。

能源市場發(fā)達(dá)并已實(shí)現(xiàn)金融市場化,能源企業(yè)發(fā)達(dá)并能夠經(jīng)營期貨及金融衍生產(chǎn)品等多樣化金融商品,日本如果做不到這些,就不能在全球能源市場上與其他國家及企業(yè)進(jìn)行競爭。在這個(gè)意義上來說,電力系統(tǒng)改革與開創(chuàng)能源交易市場都是不可或缺的。