大部分電動汽車可以依賴位于家庭或工作地點(diǎn)附近的慢充樁來滿足充電需要,已是公認(rèn)的事實(shí)。然而,電動汽車市場的蓬勃發(fā)展取決于便捷的快速解決方案,目前有兩個選項(xiàng),更換電池與快速充電。汽車廠商、電池制造商、電網(wǎng)、服務(wù)商與消費(fèi)者均存在不同的偏好與利益所在。兩個選項(xiàng)間的博弈將對未來中國電動汽車產(chǎn)業(yè)的發(fā)展造成重大影響。很多中國本地汽車廠商支持更換電池,因?yàn)檫@讓他們可以無需深入地理解電池集成技術(shù)而迅速向市場投放廉價電動汽車。為了保護(hù)自身的經(jīng)營效率與經(jīng)濟(jì)利益,中國兩家電網(wǎng)公司也已成為了電池更換模式的有力推動者。早期的電動汽車購買者也有可能被其低廉的購車價格所吸引,并無需考慮鋰電池的潛在的壽命問題。

因此,電池更換更有可能成為中國快速服務(wù)的主導(dǎo)模式。面臨這樣的發(fā)展趨勢,所有的市場參與者必須重新調(diào)整他們的電動汽車及配套的充電戰(zhàn)略。國際汽車廠商尤其需要做出抉擇,在中國沿用其全球電動汽車發(fā)展戰(zhàn)略,還是針對中國市場采取相應(yīng)的特殊對待。服務(wù)商需要思考怎樣才能在有效控制電池技術(shù)發(fā)展不穩(wěn)定風(fēng)險同時提供最佳顧客體驗(yàn),創(chuàng)新的商業(yè)模式將是其中的關(guān)鍵。

政府政策需要保證必須的充電基礎(chǔ)設(shè)施到位,同時在服務(wù)領(lǐng)域推動開放的市場競爭。對于一個尚無可借鑒的發(fā)達(dá)國家成熟商業(yè)模式的新興市場,開放的心態(tài)尤其重要。

電動汽車在中國的發(fā)展

電動汽車市場在中國正在發(fā)展之中,但是對于很多人而言還不夠迅速。這個產(chǎn)業(yè)的躍進(jìn)似乎動力不足,它會真的實(shí)現(xiàn)嗎?

中國政府出于降低石油依賴性與尾氣排放的目的,為電動汽車提供了強(qiáng)有力的財(cái)務(wù)激勵與補(bǔ)助計(jì)劃,并已制定了成為全球領(lǐng)先的電動汽車與電池開發(fā)國與制造國的目標(biāo),電動汽車也位列七大戰(zhàn)略新興產(chǎn)業(yè)之中。中國各方正在為電動汽車全力以赴:汽車廠商們已經(jīng)收到了國家補(bǔ)助,而國有電網(wǎng)企業(yè)與石油公司也被敦促盡快建立充電設(shè)施網(wǎng)絡(luò)。

汽車廠商目前已進(jìn)行了諸多研發(fā)與生產(chǎn)工作,相關(guān)科技也在進(jìn)步之中。無論是國外還是國內(nèi)的主流汽車廠商,都準(zhǔn)備在未來幾年內(nèi)發(fā)布新純電動或插入式混合動力車型。

在強(qiáng)有力的政府補(bǔ)助之外,另一個促成此蓬勃趨勢的重要因素是持續(xù)的電池技術(shù)進(jìn)步。電池能量密度在2011年底預(yù)計(jì)達(dá)到150 Wh/kg,到2020年則將提高到500Wh/kg,同時成本將從現(xiàn)在的750 美元/kWh降到150美元/kWh。這將使汽車廠商們能夠有力地迅速降低純電動汽車與插入式混合動力汽車的價格,提高市場接受度。

2011年7月發(fā)布的科技部關(guān)于電動車"十二五"專項(xiàng)規(guī)劃,確立了"十二五"期間以小型乘用車為主的純電動車技術(shù)路線,并設(shè)立了2015年電動車保有量達(dá)到100萬輛的目標(biāo)。科爾尼預(yù)測在中國,電動汽車的銷量將在未來兩到三年內(nèi)攀升,電動汽車?yán)塾?jì)總銷量到2015年預(yù)計(jì)將達(dá)85萬臺,到2020年則約500萬臺。大部分電動汽車將用于私家第二輛用車以及商務(wù)用車。

所有的趨勢都已明朗,但目前仍有一個主要的障礙需要克服:建立充電設(shè)施。

即將起步的充電基本設(shè)施市場

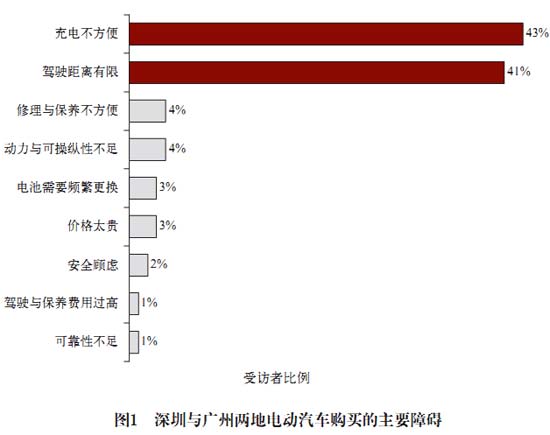

科爾尼的調(diào)查顯示盡管大部分人可以依賴慢充設(shè)施,但快速公共充電設(shè)施的部署,是打破電動汽車接納障礙的關(guān)鍵,如圖1所示。不同類型的充電設(shè)施必須按需協(xié)調(diào)布局,方能有效促進(jìn)電動汽車市場的發(fā)展。

在政府政策推動與長期市場機(jī)會的激勵下,國有電網(wǎng)企業(yè)與石油公司已經(jīng)展開行動。截止2010年底,中國約有76座快速充電/更換電池站與超過6500個充電樁在運(yùn)營中。

-國家電網(wǎng)是目前充電設(shè)施市場的領(lǐng)導(dǎo)者。經(jīng)過多年的討論,國家電網(wǎng)制定了"換電為主、插充為輔、集中充電、統(tǒng)一配送"的運(yùn)營模式。預(yù)計(jì)到2020年,國家電網(wǎng)計(jì)劃建立10075座電池更換站,總投資323億元人民幣,以及500000個充電樁,總投資125億元人民幣。

-南方電網(wǎng)亦已開始行動,在深圳、廣州、南寧與昆明等地建設(shè)了約十個充電站與350個充電樁。南方電網(wǎng)曾主推快速充電站,然而在2011年初改變策略,與Better Place公司簽約在所服務(wù)區(qū)域內(nèi)建立電池更換站。該合約協(xié)定在2011年內(nèi)于廣州建立電池更換站與體驗(yàn)中心,并將共同為建立一合資公司而努力。該合資公司將成為Better Place在中國市場的切入點(diǎn)。

憑借已有的加油站網(wǎng)絡(luò),石油公司也在積極地尋求進(jìn)入此市場。

-中國石化北京分公司已經(jīng)與首科集團(tuán)建立了合資公司北京中石化首科新能源科技有限公司。此合資公司將致力于改造已有的加油站,集成充電服務(wù)。中石化同樣考慮在未來開展電池更換業(yè)務(wù)。總的來說,中石化的目標(biāo)是建立集成的加油與充電服務(wù)站。

-此外,中海油對天津力神電池公司投資50億元人民幣,并在深圳與杭州建設(shè)了合資充電站。

然而,由于潛在利益的沖突,石油公司的努力往往受到電網(wǎng)公司的牽制。

慢速充電網(wǎng)絡(luò):共識達(dá)成

電動汽車幾乎每天都需要充電。因此,最簡單的方式就是在對車主方便的地點(diǎn)部署充電設(shè)施,如家庭車庫、公共停車場、工作地點(diǎn)停車場等。

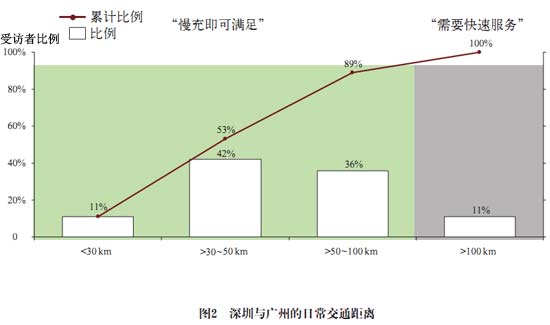

科爾尼的調(diào)查顯示,一個典型的消費(fèi)者可以憑借附近的充電樁滿足日常需要,如圖2所示。這被包括汽車廠商、電池制造商、服務(wù)商、電網(wǎng)與消費(fèi)者在內(nèi)的各方認(rèn)可。

為擁有私家車庫的電動車主提供個人充電樁具有實(shí)際意義。對于私人或固定停車位的電動車主,應(yīng)積極規(guī)劃位于居民區(qū)及工作單位附近的公共慢充設(shè)施。由于中國大部分電動車主將集中居住于城市的小區(qū)中,這部分的規(guī)劃尤其重要。

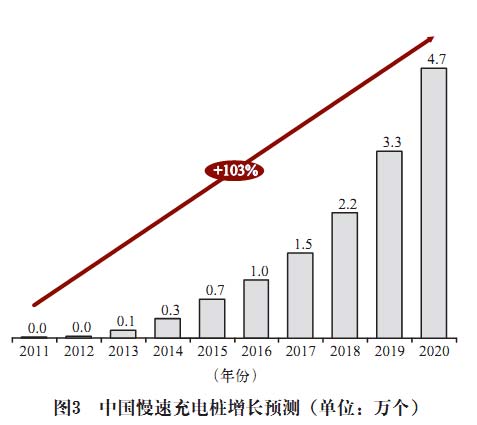

科爾尼預(yù)測中國慢速充電樁總數(shù)到2020年預(yù)計(jì)達(dá)到470萬個,年均復(fù)合增長率103%,如圖3所示。

剩下的問題是誰將會建設(shè)并運(yùn)營這些設(shè)施??茽柲嵴J(rèn)為電網(wǎng)公司是最適合擔(dān)當(dāng)建設(shè)的主體。根據(jù)《中華人民共和國電力法》,只有電網(wǎng)公司被允許售電,如果此法規(guī)不被調(diào)整,其他服務(wù)商的介入將受到很大阻礙。由于慢速充電樁的大量建設(shè)可能需要對附近的配電設(shè)施進(jìn)行擴(kuò)容,沒有電網(wǎng)公司的積極配合,難以實(shí)施。

充電樁需要在小區(qū)、停車場、商業(yè)中心等地方建設(shè),因此電網(wǎng)公司也必須同上述地點(diǎn)的物業(yè)管理部門或產(chǎn)權(quán)所有者合作,共同運(yùn)營這些慢速充電樁。物業(yè)管理者、業(yè)主或地方政府可以為充電設(shè)施留劃特定區(qū)域,協(xié)助日常保養(yǎng)維修,并相應(yīng)地分享收入。

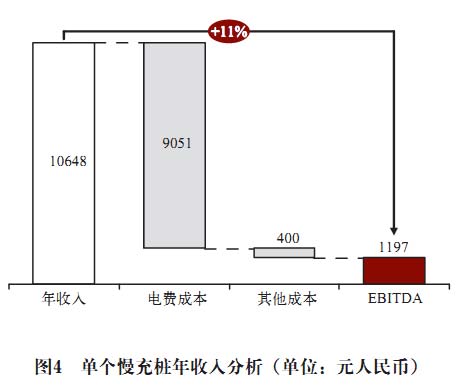

每個慢速充電樁目前耗費(fèi)約8000元人民幣,可在約四到八小時內(nèi)充滿一部電動車。以在深圳已實(shí)施的規(guī)則為例,電網(wǎng)公司可為充電服務(wù)按商業(yè)用電費(fèi)率計(jì)費(fèi),逐次收費(fèi)??紤]公用充電樁的收入情況,如圖4,假設(shè)電網(wǎng)的電價成本是零售價格的85%,用戶充電時段分布為在夜間低谷時段為30%,日常高峰時段為70%,并且慢充樁的整體利用率逐年提高,則其平均年收入情況如圖5所示,總成本回收可在六至八年內(nèi)完成。

快速充電與電池更換的取舍:硝煙正起

快速服務(wù)網(wǎng)絡(luò)代表了一個競爭更為激烈的市場,它是大多數(shù)爭論的焦點(diǎn)與陣地爭奪的所在。

盡管消費(fèi)者購買電動汽車的主要意圖是日常交通,但是每個車主都希望能夠不時地在周末到郊外遠(yuǎn)游,或者探望距離較遠(yuǎn)的親朋。即便有些車主并不需要這樣的長途旅行,他們?nèi)匀粫?dān)心因?yàn)椴荒芗皶r充電而擱淺,這就是所謂的"距離焦慮"。因此,快速公共充電網(wǎng)絡(luò)對于電動汽車的發(fā)展至關(guān)重要。

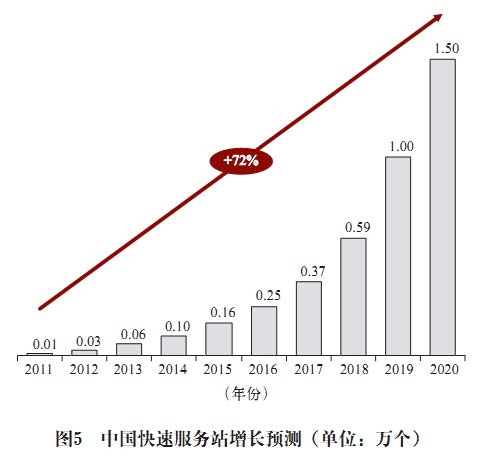

參照中國汽油加油站的數(shù)量,與電動汽車的潛在市場滲透情況,科爾尼預(yù)計(jì)到2020年中國全境將有約15000個快速服務(wù)站,包括快速充電站與電池更換站,年均復(fù)合增長率為72%,如圖5所示。

A.兩個選擇:快速充電與電池更換

快速服務(wù)可以由快速充電或電池更換來完成??焖俪潆娡俪潆娤啾?,使用了更高的電壓與更大的電流,可在不到半個小時內(nèi)完成電池80%的充電。電池更換則是運(yùn)用了一個精密的自動系統(tǒng),用已充滿的電池在五分鐘內(nèi)迅速替換耗盡的電池,并在后臺進(jìn)行使用后電池的冷卻與充電的工作。

快速充電是更為傳統(tǒng)的選項(xiàng),并較容易被消費(fèi)者所理解,因?yàn)樗捎昧撕蛡鹘y(tǒng)加油站非常類似的商業(yè)模型。在計(jì)費(fèi)方式上可采用按次計(jì)費(fèi)或使用服務(wù)包兩種方式。其成功的關(guān)鍵包括建立統(tǒng)一的插口標(biāo)準(zhǔn)和電池與電網(wǎng)之間的通訊協(xié)議。然而,若不進(jìn)行有效溫度管理,快速充電可以對電池造成極大傷害,降低電池壽命。

相比之下電池更換則是更為迅速的解決方案,可以在5分鐘內(nèi)完成??紤]到電池的重量和技術(shù)特性,電池更換對方法和工作人員的專業(yè)性要求較高。它采用基于電池租賃的更為復(fù)雜的商業(yè)模式:服務(wù)商購買并擁有電池,并憑借這些電池提供更換服務(wù),消費(fèi)者在購買裸車時并不購買任何電池。消費(fèi)者可以基于每月里程選購服務(wù)包,按月付費(fèi)。其成功的關(guān)鍵在于統(tǒng)一不同車型之間的電池標(biāo)準(zhǔn)。因此,這個市場必須由電池制造商、汽車廠商與服務(wù)提供商共同推動。

兩個商業(yè)模式都已經(jīng)在世界上的不同市場進(jìn)行試點(diǎn)應(yīng)用。Better Place公司正在丹麥和以色列進(jìn)行電池更換的試點(diǎn)項(xiàng)目。與此同時,Coulomb Technologies正在美國建立快速充電設(shè)施網(wǎng)絡(luò)。

這兩種模式將形成完全不同的商業(yè)模型,對于整個電動汽車產(chǎn)業(yè)影響深遠(yuǎn)。兩者最后的博弈結(jié)果還存在巨大的不確定因素,但是已有一些進(jìn)展:相關(guān)協(xié)商已在進(jìn)行,不同戰(zhàn)略已被設(shè)計(jì),而相應(yīng)的政府游說活動也在開展中。

中國電動汽車公用快速服務(wù)設(shè)施的未來到底將走向何方?要回答這個問題,我們必須對電動汽車充電生態(tài)系統(tǒng)進(jìn)行分析,并理解各個關(guān)鍵角色的戰(zhàn)略意圖。

B.利益的大博弈:各方偏好如何

企業(yè)和消費(fèi)者都有他們自身的利益所在,并通過一系列市場活動或游說活動來捍衛(wèi)利益。若要對電動汽車充電設(shè)施的未來進(jìn)行預(yù)測,我們必須了解他們的立足點(diǎn)所在。電動汽車充電設(shè)施的價值鏈涵蓋了電池制造商、電動汽車制造商、電網(wǎng)公司、充電服務(wù)商與消費(fèi)者等不同角色,如圖6。

1.電動汽車廠商與電池制造商

汽車廠商與電池制造商在快速充電與電池更換上有所分歧。他們的選擇主要取決于自身的技術(shù)水平以及他們的總體戰(zhàn)略(成本驅(qū)動還是性能驅(qū)動)。

大部分國際汽車廠商支持快速充電。他們堅(jiān)信擁有動力系統(tǒng)技術(shù)是核心競爭力的體現(xiàn),并能夠保證他們在市場中的定價能力。這些汽車廠商希望推出盡可能多的差異性產(chǎn)品,確保最高利潤。他們通常同電池制造商或集成商密切合作。一個例子是寶馬同SBLimotive(三星與博世的合資公司)合作,運(yùn)用分布式的電池重量平衡技術(shù)提供卓越的駕駛性能。類似的合作也見諸于福特同馬格納公司和LG化學(xué),GM同Compact Power(LG)以及豐田同松下(電動汽車能源)之間。這些汽車廠商致力于縱向整合來充分發(fā)揮電池制造商的技術(shù)與產(chǎn)能。通過這種策略,他們可以確保其技術(shù)競爭力,并能夠盡快發(fā)布配有獨(dú)家電池技術(shù)的車型。

全球廠商中的特例是以成為全球電動汽車領(lǐng)導(dǎo)者為目標(biāo)的雷諾-日產(chǎn),它正在對沖賭注--其發(fā)布的日產(chǎn)Leaf具備快速充電能力,而雷諾Fluence則使用了Better Place的電池更換技術(shù)。

相反,低成本汽車廠商,尤其是缺乏自主技術(shù)能力的中國廠商,對電池更換更感興趣。電池更換可以使他們繼續(xù)實(shí)現(xiàn)成本優(yōu)勢,并避免電池集成技術(shù)匱乏的障礙。這部分廠商寄希望于隨著技術(shù)進(jìn)步帶來電池價格下降,這將可以使他們繼續(xù)進(jìn)行他們所擅長的事:生產(chǎn)便宜的汽車。他們的競爭優(yōu)勢不在于性能,而是成本。他們是電動車市場商品化的驅(qū)動者。他們推動電池的標(biāo)準(zhǔn)化并善用他們的成本優(yōu)勢,同時追求規(guī)模效應(yīng)。

大部分中國廠商都已開始在電池更換領(lǐng)域起步:

-低價大眾車型領(lǐng)跑者奇瑞與Better Place簽約合作,將共同研發(fā)應(yīng)用電池更換的電動車型。

-江淮汽車推動電池租賃業(yè)務(wù)并堅(jiān)持"新能源汽車的價格不應(yīng)高于傳統(tǒng)能源汽車"。

-北汽控股與Johnson-Saft公司合作,研制可進(jìn)行電池更換的電動汽車和插入式混合動力汽車車型。

-廣汽集團(tuán)與南方電網(wǎng)合作開發(fā)可更換電池的車型。

-上汽集團(tuán)與A123與2009年12月合資成立了ATBS公司,出資比例為51%-49%。A123是Better Place的戰(zhàn)略伙伴,并已經(jīng)為上汽的榮威電動汽車系列提供電池。

中國廠商中的一個特例是比亞迪。作為一個領(lǐng)先的中國電池制造商與汽車廠商,比亞迪決定要通過整合的策略來推動其電動汽車發(fā)展,支持快速充電。

2.電網(wǎng)

電網(wǎng)公司,即國家電網(wǎng)與南方電網(wǎng),在充電設(shè)施產(chǎn)業(yè)中扮演關(guān)鍵角色,為充電設(shè)施與電池更換站等提供電能。

電動汽車充電設(shè)施,尤其是快速充電站的引入,將對電網(wǎng)性能產(chǎn)生影響。大規(guī)模電動汽車隨意充電產(chǎn)生的負(fù)荷將對電網(wǎng)產(chǎn)生沖擊,甚至影響電網(wǎng)的正常運(yùn)作。此外,電動汽車的充電往往伴隨著直流與交流間的轉(zhuǎn)換,將產(chǎn)生大量諧波,并由此直接影響電網(wǎng)與客戶端的電能質(zhì)量。因此,快速充電站的部署必將對城市配網(wǎng)的結(jié)構(gòu)與模式都造成重要影響,其發(fā)展必須要全部容納到電網(wǎng)規(guī)劃和城市規(guī)劃之中。

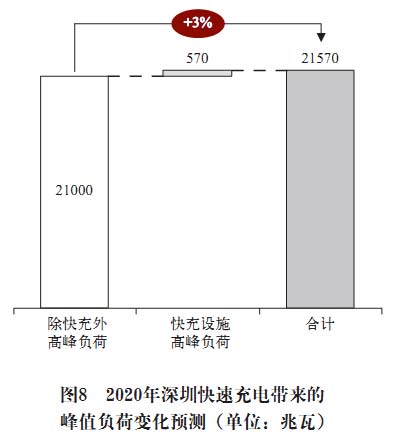

然而,快速充電對整個電網(wǎng)帶來的影響不應(yīng)過分夸大。同樣以深圳為例,到2020年,電網(wǎng)的峰值將達(dá)到21000兆瓦,而快速充電設(shè)施在利用率100%的情況下將增加570兆瓦,僅增加3%,如圖8所示。

同電池更換相比,快速充電帶來的另一個問題是部分配網(wǎng)有可能必須升級。一個典型的具有十個快充點(diǎn)的充電站需要1500千瓦的變壓器能力,連帶必要的冗余、備用變壓器以及相關(guān)的網(wǎng)絡(luò)升級將需要大量投資。假設(shè)每個快充站的電網(wǎng)升級費(fèi)用大概在100萬元人民幣左右(基于國家電網(wǎng)和南方電網(wǎng)的報告),到2015年累計(jì)相關(guān)電網(wǎng)建設(shè)成本將達(dá)到150億元人民幣;但同國家電網(wǎng)與南方電網(wǎng)在十二五(2011-2015)期間的三萬億人民幣的投資計(jì)劃總額相比,這項(xiàng)成本并不是很高。

相對應(yīng)地,電池更換站則可以在夜間對電池充電,從而起到為電網(wǎng)平谷,提高電網(wǎng)效率的作用。

在未來,隨著能量存儲技術(shù)的發(fā)展,大量的庫存電池可在高峰時段向電網(wǎng)回饋能量,從而變相削峰。在此之外,包括核能、水能、太陽能與風(fēng)能在內(nèi)的大量新能源并不可控,因此需要預(yù)先進(jìn)行能量存儲與調(diào)峰。由于它們不穩(wěn)定,若直接上網(wǎng)將帶來安全隱患。然而,如果電池更換站可以被改造成能量存儲中心,以新能源為電池充電,則可在推動電動汽車行業(yè)發(fā)展的同時造福新能源。

由此可見,對于電網(wǎng)而言,電池更換是更有利的選擇。這也是國家電網(wǎng)和南方電網(wǎng)在試點(diǎn)過快充站后,在2011年決定以電池更換為未來方向的原因之一。

3.充電服務(wù)商

充電服務(wù)商可以是電網(wǎng)公司、石油公司,也可以是其他的第三方,像Better Place。 服務(wù)商擁有充電基礎(chǔ)設(shè)施并提供充電服務(wù)。電網(wǎng)作為服務(wù)商的優(yōu)勢在于對電網(wǎng)資源的控制和充裕的資金,但弱勢在于對服務(wù)汽車行業(yè)缺乏經(jīng)驗(yàn)。石油公司恰恰相反,如中石化便在全國擁有超過三萬個加油站。

a)商業(yè)模式

在快速充電模式下,服務(wù)商的運(yùn)作模式與傳統(tǒng)加油站十分相似,主要按次收費(fèi),即消費(fèi)者前來充電并付費(fèi);或者可以提供打包服務(wù),類似于移動通訊商的服務(wù)包。

電池更換模式下則更為復(fù)雜。基本上服務(wù)商購買電池而消費(fèi)者不購買,服務(wù)商依照里程收取服務(wù)費(fèi)。更換下的電池可以在低谷時段在更換站或集中地點(diǎn)充電。

Better Place在以色列的案例是目前已有的電池更換模式的很好的參考:

必須指出的是,兩種商業(yè)模式對于服務(wù)商而言成本大不相同。

快速充電站的前期成本相對較低,僅需建立快充站并安裝快充機(jī)(約35萬元一臺,平均每個站需10臺左右)。電池更換站則前期成本較高,因?yàn)樵摲N服務(wù)商必須一次性為所有使用其服務(wù)站的用戶購買電池、配備額外電池并還有投入服務(wù)站本身的建設(shè)成本(大約350萬元)。

進(jìn)一步分析兩種模型的財(cái)務(wù)情況:

-假設(shè)一天的服務(wù)高峰次數(shù)有3次,每次持續(xù)1小時,高峰客流占全天的50%

-一個典型的電池更換站可以每3-5分鐘更換一個電池,而一個擁有六臺充電機(jī)的充電站中一輛車可在三十分鐘內(nèi)充電至80%(無需充滿),則每天一個換電站和快充站都可以服務(wù)72車次

-在電池更換模式中,假設(shè)每車配備一個電池,同時還要在站內(nèi)配備備用電池(每日服務(wù)車次的1.5~2倍);耗盡的電池在站內(nèi)或集中的地點(diǎn)慢速充電,以延長電池壽命,同時利用低谷時段的便宜電價。電池成本每個約10萬元,壽命五年(總可充電次數(shù)約1500)。

-基于Better Place的實(shí)踐,每個電池更換站本身耗費(fèi)350萬元,并可持續(xù)15年。

-在快速充電中,假設(shè)每臺快充機(jī),35萬元并可持續(xù)15年;

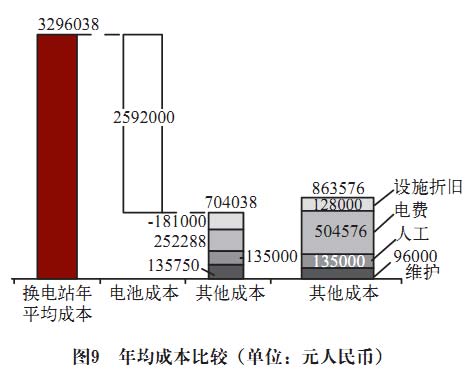

在這些假設(shè)下,我們可以得到兩種服務(wù)商的年均成本如圖9所示。

由于高電池成本,電池更換站的成本高達(dá)快速充電站的四倍左右;但是若除去電池成本,其他成本因電費(fèi)低廉而比快速充電站低18%。

收入方面電池更換站更為可觀。例如在深圳,快速充電被政府部門規(guī)定僅能用商業(yè)用電費(fèi)率收費(fèi),以刺激電動汽車購買。大部分快速充電站服務(wù)商并無定價能力,因此投資回報率偏低。

而電池更換因被視為一種租賃業(yè)務(wù),利潤空間要大得多。以Better Place 的在以色列的收費(fèi)作為參考,電池更換站的毛利率可達(dá)30%~40%。不過在中國,為了支持電動汽車市場的發(fā)展,這一比例在早期可能要低得多。

b)可能的風(fēng)險

選擇從事電池更換業(yè)務(wù)的服務(wù)商在高昂的投資成本之外,還需考慮一系列高風(fēng)險:

首先,隨著科技發(fā)展電池貶值將帶來重大不利影響。鋰離子電池的價格預(yù)計(jì)由于科技進(jìn)步和規(guī)模效益將大幅下降??茽柲犷A(yù)計(jì)其價格到2020年將從目前的750美元每千瓦時下降到150美元/kWh。其次,電池壽命有可能比廠商所保證的短得多。根據(jù)有關(guān)規(guī)定,電動汽車的電池必須可充放電逾三千次。然而,試驗(yàn)證明大部分市場在售的電池連500次都達(dá)不到,這將大大地降低電池的經(jīng)濟(jì)性。

除此之外,頻繁的更換電池有可能帶來安全隱患,在最糟糕的情況下可引發(fā)事故。

快速充電對于服務(wù)商而言,風(fēng)險則要低得多。

4.消費(fèi)者

對消費(fèi)者而言,電池更換與快速充電的價格存在一定差別。

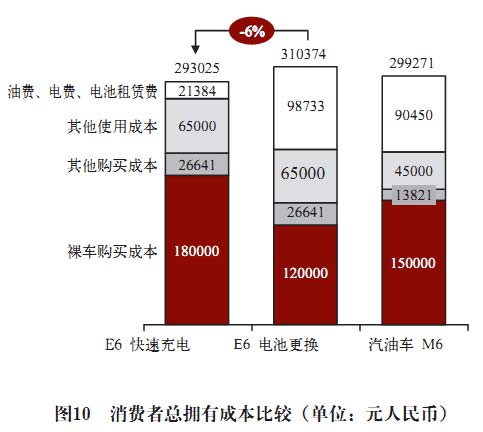

以比亞迪純電動車E6為例,電池更換模式下總擁有成本(5年)為310374元人民幣,快速充電模式下為293025元人民幣,其中已經(jīng)考慮了政府補(bǔ)貼因素。一個有趣的現(xiàn)象是,電池更換模式下E6的成本結(jié)構(gòu)和它的同檔汽油車M6十分接近,如圖10。

消費(fèi)者的觀點(diǎn)和習(xí)慣也必須被考慮。快速充電對他們而言更加傳統(tǒng)而熟悉:為自己使用的服務(wù)按次收費(fèi),并擁有自己車輛的所有部分。電池更換則需要對消費(fèi)者進(jìn)行大量的引導(dǎo)。不過,對于消費(fèi)者而言,電池更換更加便捷,因?yàn)樗梢栽诙潭?-5分鐘內(nèi)被完成,而快速充電則需要30分鐘;此外,消費(fèi)者在此模式下無需為電池壽命問題擔(dān)憂。

中國充電設(shè)施的未來

A.三種場景

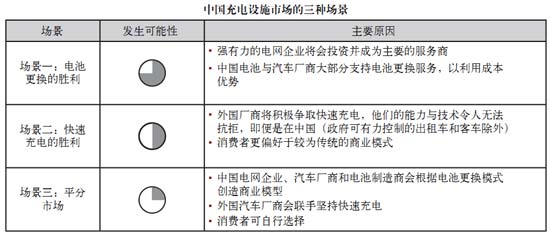

放眼未來(5-10年),中國充電設(shè)施市場有可能走向三種不同的場景:

-電池更換的勝利:電池更換成為主流,而快速充電則主要服務(wù)于高性能電動汽車的細(xì)分市場

-快速充電的勝利:快速充電占領(lǐng)了大部分市場,而電池更換主要為公共交通領(lǐng)域的出租車和客車服務(wù)

-平分市場:兩種模式在市場中各有斬獲

從目前情況來看,電池更換在中國已經(jīng)贏得先機(jī),"電池更換的勝利"出現(xiàn)的可能性最大。電網(wǎng)公司、部分汽車廠商,技術(shù)提供者(如Better Place)之間的合作已經(jīng)建立,它們將聯(lián)手設(shè)立電池更換站的標(biāo)準(zhǔn),并將在主要的高速公路上建設(shè)電池更換站。其他汽車廠商可能會被迫接受電池更換。在電池制造領(lǐng)域,大者為王。電動汽車將變成廉價的主流交通工具。部分國際汽車廠商會選擇繼續(xù)聚焦于快速充電服務(wù);然而,快速充電服務(wù)網(wǎng)絡(luò)的缺失會對其造成很大限制,他們的消費(fèi)者將大部分依賴于家庭充電設(shè)施。

然而,如果本地汽車廠商技術(shù)及市場開發(fā)失敗,"快速充電的勝利"也有可能到來,由國際汽車廠商及比亞迪推動。通過他們的技術(shù)進(jìn)步和市場營銷策略,大部分潛在電動車購買者可以被有效吸引并迫使電網(wǎng)公司予以配合。電池更換將會聚焦于公用出租車和客車的特殊需求市場。

在"平分市場"這種場景中,快速服務(wù)市場將面向所有競爭者。電池更換與快速充電共存,每種模式服務(wù)于不同的市場細(xì)分。

盡管我們并不能排除場景二和場景三的可能,場景一變?yōu)楝F(xiàn)實(shí)的可能性最大。電網(wǎng)公司的壟斷力量與本地汽車廠商的先天優(yōu)勢將起到?jīng)Q定的作用。

B.對不同企業(yè)的影響

1.汽車廠商與電池制造商

對于本地汽車廠商與電池制造商而言,必須迅速與電網(wǎng)、服務(wù)商以及技術(shù)開發(fā)商合作,迅速積累電動汽車電池更換的經(jīng)驗(yàn)。可靠性、安全性與低成本是主要目標(biāo)。

許多國際汽車廠商需要重新為中國市場評估戰(zhàn)略。中國市場應(yīng)該沿用其全球戰(zhàn)略,還是應(yīng)該有專門的戰(zhàn)略呢?

出租車很有可能成為接受電動汽車的第一個細(xì)分市場。在出租車領(lǐng)域目前占有優(yōu)勢的的廠商,如大眾,需要及早做好準(zhǔn)備。

電池制造商關(guān)鍵要研發(fā)適用于電池更換模式的電池。有可能需要重新考慮其針對高性能的研究,是否可以專注于電池芯的生產(chǎn)而將特殊的電池組設(shè)計(jì)留給小型創(chuàng)新導(dǎo)向的公司?

2.電網(wǎng)

作為智能電網(wǎng)方案中的一部分,電網(wǎng)需預(yù)先規(guī)劃的電網(wǎng)升級,以積極推動電動汽車產(chǎn)業(yè)的發(fā)展;電網(wǎng)要充分評析充電設(shè)施對高峰負(fù)荷的影響,對配網(wǎng)進(jìn)行現(xiàn)代化。

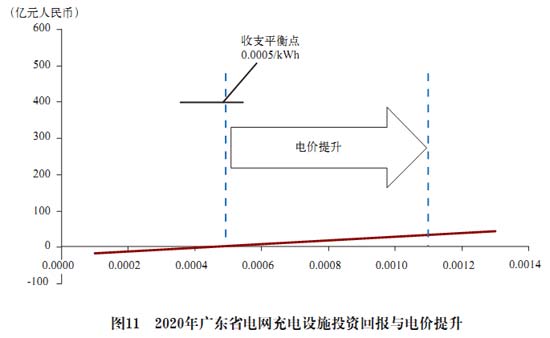

電網(wǎng)公司應(yīng)當(dāng)說服政府將電動汽車基礎(chǔ)設(shè)施的成本涵蓋到整體成本結(jié)構(gòu)中,并說服政府部門因此提升電價。以廣東省為例,2012到2020年預(yù)計(jì)充電設(shè)施及電網(wǎng)升級的總建設(shè)成本約為24億元人民幣,期間社會用電總量約為56,000億度,則提高0.0005元人民幣每度可達(dá)到收支平衡,如圖11所示。

3.服務(wù)商

充換電服務(wù)商應(yīng)與汽車廠商、電池制造商與技術(shù)開發(fā)商等共同設(shè)定充換電設(shè)施標(biāo)準(zhǔn)。

充換電服務(wù)商需游說政府來推動市場競爭,避免電網(wǎng)企業(yè)因先天優(yōu)勢而壟斷市場。石油公司應(yīng)該全面利用其已有加油站網(wǎng)絡(luò),并對基礎(chǔ)設(shè)施進(jìn)行升級。其在中心城市的原有加油站將成為同其他企業(yè)合作的最主要資產(chǎn)。

在卓有成效的商業(yè)模式還在試驗(yàn)之中的時候,創(chuàng)新的手段和開放的思想態(tài)度對成功而言至關(guān)重要。應(yīng)借力于如RFID等最新科技來提供獨(dú)特的客戶體驗(yàn),這將形成有力的競爭優(yōu)勢。

服務(wù)商應(yīng)當(dāng)在商業(yè)模式與客戶服務(wù)改善方面多下功夫。舉例而言,為了縮減購買電池的成本并避免電池壽命風(fēng)險,服務(wù)商可考慮與電池制造商形成戰(zhàn)略合作。同購買電池相比,向電池制造商租賃電池是更可取的方法,這將大大降低前期成本。

服務(wù)商還可以與汽車廠商合作,考慮設(shè)立以預(yù)定價的電動汽車保證回購計(jì)劃,來催化電動汽車市場的騰飛。

C.政府政策

在中國,政府推介與財(cái)政支持對一個產(chǎn)業(yè)的成功非常重要。中國政府第一要務(wù)是建立起競爭性的電動汽車產(chǎn)業(yè),它可以為汽車行業(yè)乃至整體經(jīng)濟(jì)升級提供重要推力。充換電設(shè)施的發(fā)展,應(yīng)以支持這一目標(biāo)為根本出發(fā)點(diǎn)。

政府需要開展一系列行動或討論:

首先,需召集產(chǎn)業(yè)中的關(guān)鍵企業(yè)共同制定標(biāo)準(zhǔn)。沒有全國統(tǒng)一的電池更換或快速充電標(biāo)準(zhǔn),電動汽車產(chǎn)業(yè)無法迅速發(fā)展。

其次,充電設(shè)施商業(yè)利益的爭奪不應(yīng)掣肘電動汽車行業(yè)的整體發(fā)展。政府推行的政策應(yīng)創(chuàng)造一個能夠促進(jìn)自由競爭的開放環(huán)境。不同的商業(yè)模式需要經(jīng)過市場的檢驗(yàn),不應(yīng)采取嚴(yán)格的市場控制措施或強(qiáng)烈傾向于國有企業(yè)。

盡管電網(wǎng)企業(yè)有義務(wù)對配網(wǎng)進(jìn)行升級,他們不應(yīng)獨(dú)占電動汽車充換電服務(wù)市場。電網(wǎng)公司可以有充換電服務(wù)業(yè)務(wù),但應(yīng)準(zhǔn)備能最終使之獨(dú)立運(yùn)營。

作者簡介:

班德博士(Dr. Bernhard Hartmann), 科爾尼合伙人及亞太區(qū)能源/高科技部領(lǐng)導(dǎo)人,常駐上海辦事處;

戴加輝博士(Dr. Stephen Dyer),科爾尼合伙人及汽車咨詢部領(lǐng)導(dǎo)人,常駐上海辦事處;

滕勇博士, 科爾尼高科技部經(jīng)理,常駐上海辦事處;

王振喆, 科爾尼商業(yè)分析員,常駐上海辦事處。